Pricing

Der Verkauf von Ersatzteilen ist für Hersteller im Maschinenbau eine lukrative Einnahmequelle. Die mit Ersatzteilen erzielbaren Margen sind...

Ein Bereich, der bei der Ertragsoptimierung von Banken und Sparkassen häufig übersehen wird, ist das Geschäft mit Kontokorrentlinien. Hier liegen erhebliche Potenziale – vorausgesetzt, Konditionen und Strukturen werden konsequent an Kundenverhalten und Zahlungsbereitschaft ausgerichtet.

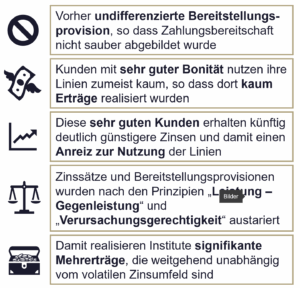

Kontokorrentlinien sind bei vielen Kunden ein Draufzahlgeschäft. Zwar werden sie als Service geschätzt und von Kunden regelmäßig nachgefragt, doch in der Praxis bleibt ein großer Teil der Linien ungenutzt – und damit ertraglos. Gleichzeitig verursachen sie Kapitalbindung und damit Eigenkapitalkosten. In der Folge entsteht eine wirtschaftliche Schieflage: Die Bank stellt eine Leistung bereit, erhält dafür aber keinen angemessenen Preis.

Die Ursache liegt meist in pauschalen Standardkonditionen:

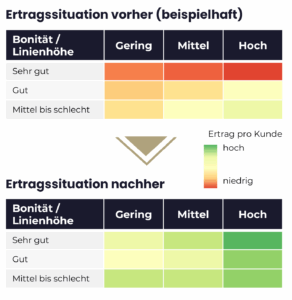

Das Ergebnis: Gute Kunden, die die Linie als Sicherheitsnetz betrachten, zahlen kaum – während risikoreichere Kunden vergleichbare Konditionen erhalten. Ein systematischer Pricing-Fehler mit spürbaren Folgen für die Ertragslage.

Um Kontokorrentlinien als echten Ertragstreiber zu nutzen, braucht es ein anderes Verständnis von Preisgestaltung – weg von pauschalen Standards, hin zu differenzierten, verursachungsgerechten Konditionen.

a) Differenzierung nach Bonität:

Ein Kunde mit schwacher Bonität bindet mehr Risikokapital und erzeugt höhere Ausfallrisiken. Die logische Konsequenz: ein höherer Zinssatz. Umgekehrt können Kunden mit sehr guter Bonität durch attraktivere Zinsen zur Nutzung ihrer Linie animiert werden – was bislang häufig ausbleibt.

b) Differenzierung nach Linienhöhe:

Eine große Kontokorrentlinie stellt für den Kunden einen erheblichen Mehrwert dar: finanzielle Flexibilität, Handlungsfreiheit in saisonalen Spitzen, Sicherheit in unsicheren Zeiten. Diese Leistung darf – und muss – sich auch im Preis widerspiegeln. Gleichzeitig kann über Skaleneffekte bei sehr großen Linien ein volumenbezogener Rabatt Sinn ergeben. Auch hier gilt: „Leistung für Gegenleistung“.

c) Bereitstellungsprovisionen als aktiver Steuerungsmechanismus:

Ein besonders effektiver Hebel liegt in der Gestaltung der Bereitstellungsprovision. Zwei Modelle haben sich in der Praxis bewährt:

In beiden Fällen gilt: Die Kalibrierung muss stimmen. Eine zu hohe Provision schreckt Kunden ab – eine zu niedrige verfehlt ihre Steuerungswirkung. Entscheidend ist die Kenntnis der Zahlungsbereitschaften.

Banken, die ihre Kontokorrentkonditionen differenziert ausgestalten, erzielen messbare Mehrerträge. In unseren Projekten zeigt sichregelmäßig ein signifikantes Ertragspotenzial. Der Mechanismus ist simpel: Gute Kunden zahlen etwas mehr – oder nutzen die Linie aktiver. Schwächere Kunden zahlen risikoadäquate Preise. Die Erträge steigen, ohne dass das Ausfallrisiko systematisch erhöht wird.

Ein Beispiel aus der Praxis:

Erfolgreiche Kontokorrentprojekte beruhen nicht nur auf der richtigen Bepreisung – sie erfordern auch organisatorische Voraussetzungen:

a) Saubere Datenbasis:

Bonitätsklassen, Größenverteilungen, historische Inanspruchnahmen – wer differenzieren will, braucht Transparenz. Eine fundierte Datenanalyse ist der erste Schritt.

b) Klare Preismodelle:

Die Differenzierung muss nachvollziehbar sein – intern wie extern. Klare Prinzipien („je höher das Risiko, desto höher der Zins“) schaffen Akzeptanz.

c) Kundeninformation:

Viele Kunden verstehen den Preis nur dann, wenn die Gegenleistung kommuniziert wird. Bereitstellungsprovisionen sind erklärungsbedürftig – aber bei kluger Kommunikation meist gut vermittelbar.

d) Schulung der Berater:

Die besten Preismodelle scheitern, wenn sie im Vertrieb nicht gelebt werden. Berater brauchen Argumentationshilfen, Leitfäden, Freigaberegeln – und das Vertrauen, dass das Modell trägt.

Kontokorrentlinien sind mehr als ein Kreditprodukt – sie sind ein Steuerungsinstrument. Wer die Spielräume differenzierter Preisgestaltung nutzt, kann nicht nur Erträge steigern, sondern auch das Kundenverhalten aktiv beeinflussen. In einem Umfeld wachsender Margenansprüche und möglicherweise wieder sinkender Zinsüberschüsse lohnt sich ein genauer Blick auf diese stille Reserve. Es ist Zeit, sie zu aktivieren.