Pricing

Was haben Skigebiete in den Schweizer Alpen und Chemieunternehmen gemeinsam? Auf den ersten Blick kaum etwas – doch...

Viele Unternehmen greifen auf kostenbasierte Verfahren zurück, um ihre Ersatzteile zu bepreisen. Nachteilig ist allerdings, dass die zentrale Absprungbasis, die Kosten, oft nicht die Qualität haben, die für die Preisfindung wichtig wäre. Deshalb ist es entscheidend, sich der Risiken gewahr zu werden, die aus den eigenen Kostendaten erwachsen können.

In der letzten Ausgabe hatten wir uns bereits Methoden zur Definition von Listenpreisen für Ersatzteile gewidmet. Dabei standen ausschließlich kostenbasierte Verfahren im Fokus. Die meisten Unternehmen greifen allein schon auf solche Verfahren zurück, um die Vielzahl an Ersatzteilen zu bewältigen, die bepreist werden müssen. Durch ihre einfache Anwendbarkeit sind differenzierte Cost-Plus-Verfahren entsprechend beliebt.

Nachteilig ist hingegen der Umstand, dass die zentrale Absprungbasis, die Kosten, aus verschiedensten Gründen oft nicht die Qualität oder das Niveau haben, welches man sich für die Preisfindung erhofft. Da alle Cost-Plus-Verfahren im Kern auf eine gute Kostenbasis angewiesen sind, liegt hier ein kritisches, systemimmanentes Problem dieses Pricing Ansatzes.

Kaum ein Unternehmen kann auf Cost-Plus-Verfahren vollständig verzichten. Es ist aber wichtig, dass man sich der Risiken gewahr ist, die aus den eigenen Kostendaten erwachsen. Vor diesem Hintergrund wollen wir uns zunächst genauer ansehen, wodurch gängige (Daten-)Probleme begründet sind.

Ein sehr gängiges Problem bei Kostendaten ist deren Verfügbarkeit und insbesondere die Aktualität. Bei vielen Herstellern werden nur wenige Ersatzteile in größeren Stückzahlen und entsprechend regelmäßig angefragt. Ein großer Anteil der Anfragen für Ersatzteile, insbesondere im Maschinenbau, bezieht sich auf eher exotische Teile, die ggf. nur sehr selten, zum Teil über mehrere Jahre hinweg nicht nachgefragt wurden. Etwaige im System hinterlegten Kostendaten sind daher oft veraltet. Dies ist nicht kritisch, wenn die Herstellungs- und Beschaffungskosten über die Zeit relativ stabil bleiben, insbesondere dann nicht, wenn man die vergleichsweise hohen Margen berücksichtigt, die einen entsprechenden Risiko-Puffer bilden. Leider ist dies in der Praxis aber nur sehr selten der Fall.

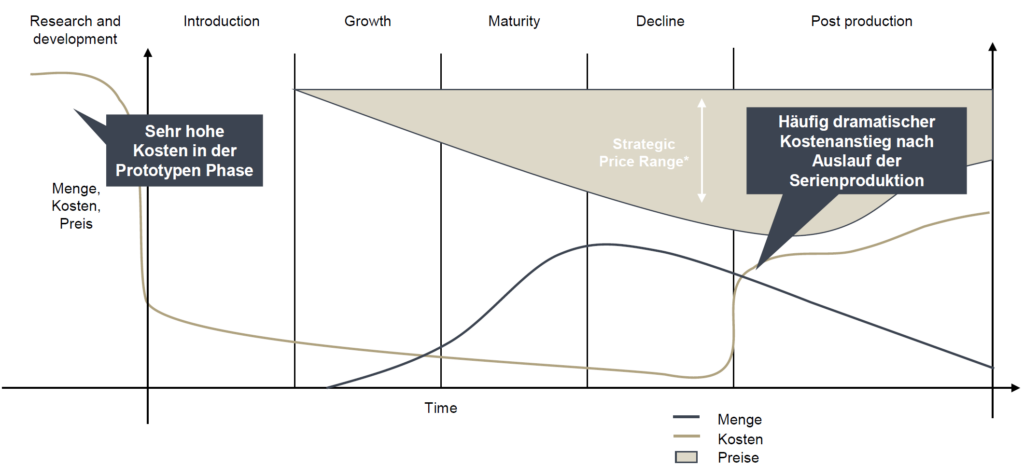

Ein wichtiger Aspekt bei stark schwankenden Kosten ist der Lebenszyklus des Ersatzteiles. Besondere Relevanz erhält der Lebenszyklus bei einem Auslauf der Serienproduktion. Teile, die zuvor in großen Stückzahlen und im Zuge von Rahmenvereinbarungen mit Zulieferern zu attraktiven Konditionen erworben wurden, verlieren den Fokus des Einkaufs und damit häufig auch ihre attraktive Kostenposition. Werden solche Teile zukünftig nur noch nach Bedarf bestellt, so kann es zu einer regelrechten Kostenexplosion kommen. Eine Verteuerung um 300% und mehr, ist dabei keine Seltenheit.

Lebenszyklus von Ersatzteilen

Werden die Kostendaten vor Angebotslegung nicht aktualisiert, so kann es zu einer massiven Unterdeckung kommen. Hintergrund kann ein fehlendes Bewusstsein für die Überalterung sein oder ein Verzicht auf die Datenaktualisierung auf Grund des damit verbundenen Aufwands oder der resultierenden Verzögerung bei der Angebotslegung. Das Ersatzteil wird somit unter Umständen sogar mit einer negativen Marge verkauft.

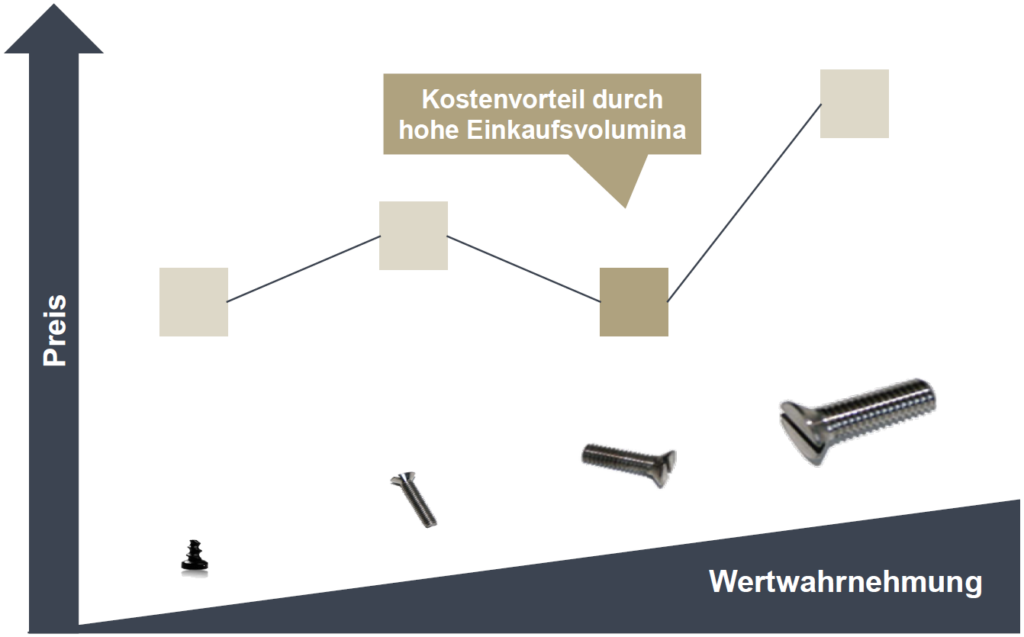

Ein ähnliches Phänomen tritt auch beim direkten Kostenvergleich von Teilen auf. Dies wird durch moderne Gleichteilstrategien in Einkauf und F&E sogar noch zusätzlich forciert. Einkäufer, die sich auf die wichtigen A-Teile im Sortiment konzentrieren, handeln oft erfolgreich Sonderkonditionen auf Fokusprodukte heraus. Diese werden dann zum Beispiel über Sondernettopreise bezogen und nicht über Rabatt-Minus-Konditionen wie die sonstigen Teile der Produktfamilie. Es ergeben sich in der Folge häufig stark inkonsistente Strukturen in den Einkaufspreisen, bei denen die häufig verwendeten Fokusteile deutlich attraktivere Konditionen haben.

Preisstrukturbruch durch Kostenvorteile im Einkauf

Dies ist im Erstgeschäft kein Problem, da der Kunde die Teile im Verbund mit den weiteren Komponenten zum Beispiel als Maschine erwirbt und die Sonderkonditionen auf dem Einzelteil in der Mischkalkulation die Gesamtmarge des Produktes steigern. Im Ersatzteilgeschäft kann es aber zu einem Problem werden, wenn zu niedrige Aufschläge auf die Fokusprodukte die Preisstruktur der gesamten Produktfamilie aushebeln. Die resultierenden Inkonsistenzen können von Kunden negativ wahrgenommen werden und zahlen somit auf eine schlechtes Preisimage ein.

In einem unserer Projekte stießen wir unter anderem auf Hochleistungsbatterien, die im Zuge einer Gleichteilstrategie in erheblichen Umfängen beschafft wurden und in den absoluten Kosten letztendlich unter den Preisen vergleichbarer Standardbatterien lagen. Unzureichend differenziertes Cost-Plus Pricing führte zu Verkaufspreisen als Ersatzteile, die ebenfalls unter denen der Standardbatterien lagen. Allein die Korrektur der preislichen Fehlstellung über eine Anhebung der Preise für Hochleistungsbatterien hatte das damalige Projekt bereits gegenfinanziert.

Um die Aufdeckung der im vorherigen Kapitel beschriebenen Chancen und Risiken in den Kostendaten nicht dem Zufall zu überlassen, bietet sich die Einführung eines rein wertbasierten, von den Kosten entkoppelten Pricings an. Wir sprechen in diesem Zusammenhang von Value Based Pricing oder auch Family Pricing.

Die Grundidee des Value Based Pricings besteht in der Annahme, dass es einen natürlichen, intuitiv wahrgenommenen Wert eines jeden Produktes gibt, der unabhängig von etwaigen Herstellungskosten besteht. Dies lässt sich sehr gut an dem Beispiel von Batterien erläutern: Bei sonst gleichen Eigenschaften werden Kunden immer diejenigen Batterien bevorzugen, die die längste Betriebsdauer verspricht. Ist diese zudem auch bei sehr tiefen Temperaturen einsetzbar, so besteht abhängig vom Anwendungsfeld hierfür eine zusätzlich erhöhte Zahlungsbereitschaft. Der Wert der Batterie kann also vereinfacht wie folgt beschrieben werden:

Preis = Grundpreis + Aufschlag Betriebsdauer + Aufschlag Temperaturtoleranz

In der Formel zur Preisermittlung kommen Kosten nicht vor. Wir haben also ein Preisbildungsverfahren, dass einen Referenzpreis vollständig entkoppelt von den Kosten liefert. Dies ermöglicht uns, den Cost-Plus-Preis kritisch zu hinterfragen. Kommt der Value Based Pricing Ansatz zu stark abweichenden Preisen im Vergleich zum Cost-Plus-Ansatz, so empfiehlt sich eine genauere Betrachtung der Konstellation, z.B. durch den Pricing Manager. Er kann dann entscheiden, ob Potenziale bedingt durch günstige Einkaufskonditionen in Menge oder in Profitabilität investiert werden sollen. Als Verantwortlicher für das Preismanagement wird er dabei auch das langfristige Preisimage des Unternehmens im Auge haben.

Value Based Pricing kann grundsätzlich für fast alle Produktfamilien eingesetzt werden, vorausgesetzt diese sind hinreichend homogen und die Datenlage ermöglicht eine hinreichende Differenzierung. In unseren Projekten fokussieren wir uns häufig auf eine ausgewählte Anzahl an Produktfamilien, um ein optimales Kosten-Nutzen-Verhältnis zu gewährleisten. Der Aufwand der Datenpflege ist dabei nicht zu unterschätzen.

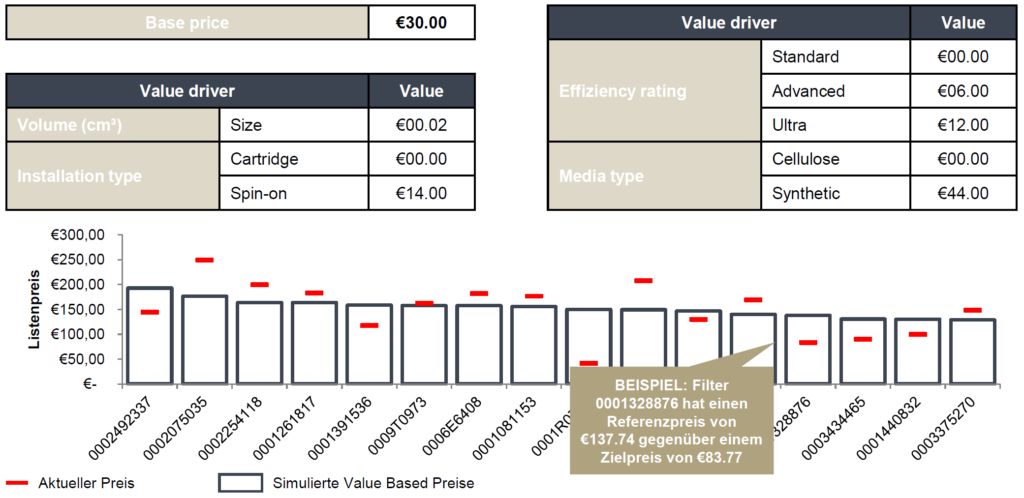

Value Based Pricing für Filter

Das Beispiel der Filter zeigt sehr schön, dass es durchaus Teilegruppen gibt, die mehrere Leistungsdimensionen zu ihrer Beschreibung erfordern. Konkret heißt dies auch, dass für alle Teile innerhalb der jeweiligen Produktgruppe die entsprechenden Kennzahlen einzubringen sind. Hier liegt auch ein großer Vorteil unserer Pricing Software nueprice, die die Datenpflege erheblich erleichtert und den Nachtrag von Parametern auch im Augenblick der Preisfindung ermöglicht.

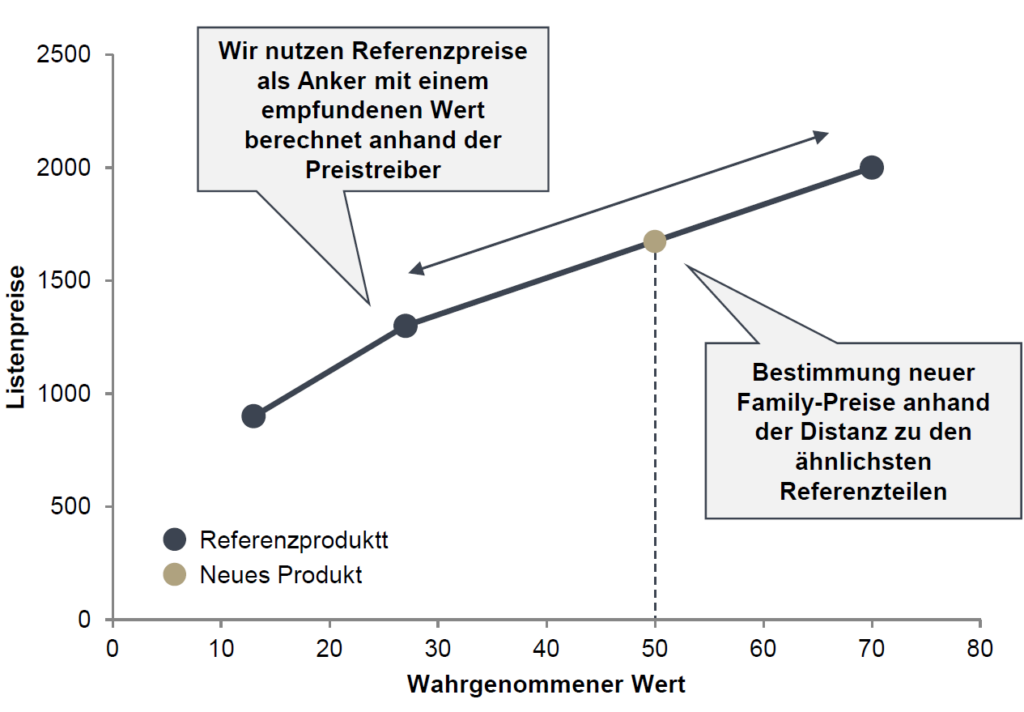

Wir haben in nueprice auch ein alternatives Verfahren zum Value Pricing von Ersatzteilen umgesetzt, welches noch intuitiver einzusetzen ist. Die oben Beispiele zeigen leicht vereinfachte Formeln der Preisberechnung auf, die alle von einem linearen Zusammenhang zwischen Leistung und Preis ausgehen. In vielen Projekten sehen wir aber vor allem an den Rändern und bei den Exoten viele nicht-lineare Kurvenverläufe, die durchaus anspruchsvoll zu modellieren sind. Um dies massiv zu erleichtern, arbeiten wir in nueprice über Ähnlichkeitsfunktionen und die Preissetzung über Referenzteile. Sie müssen keine Preisformeln entwickeln, sondern lediglich angeben, welche Eigenschaften einer Produktgruppe mit der Leistung der einzelnen Produkte korrelieren. Über die Preissetzung von einer Handvoll Referenzprodukte werden dann alle weiteren Teile der Produktfamilie automatisch bepreist. Die einfache Anpassung eines Referenzteils ermöglicht beliebig komplexe Kurvenverläufe und ein sehr intuitives Vorgehen im Pricing.

Value Based Reference Pricing

Egal für welches Value Based Pricing Verfahren man sich entscheidet, es wird fast immer eine Ergänzung zu den bestehenden Verfahren darstellen. Zum einen sind Kostendaten immer wichtig für die Entscheidungsfindung, zum anderen ist der Aufwand für das Cost-Plus-Pricing immer am geringsten. In der Kombination der Ansätze besteht der eigentliche Charm. Ich kann die Nachteile des Cost-Plus-Pricings über den Value Based Ansatz gezielt ausgleichen und genieße so die Vorteile aus beiden Verfahren zu einem akzeptablen Aufwand bei meinen wichtigsten Produktgruppen.

In der nächsten Ausgabe von „Best of Roll & Pastuch“ wenden wir uns dann der internationalen Preisdifferenzierung und der Einführung von Landespreislisten zu.