MarketingPricingStrategie

XMed ist ein global führendes Medizintechnik-Unternehmen in den Bereichen Homecare und Pflegeprodukte und hat die Absicht, eine Produktrevision...

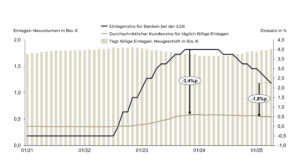

Nach Jahren negativer Zinsen ist sie zurück: die Passivmarge. Viele Banken konnten im Zuge der Zinswende ihre Erträge auf der Einlagenseite ausweiten – und das zunächst ohne nennenswerte Abflüsse. Doch diese Ruhe täuscht. Der Wettbewerb um Kundeneinlagen verschärft sich zusehends, das Verhalten der Einleger wird volatiler, und die Steuerung der Passivseite entwickelt sich zum kritischen Erfolgsfaktor der Gesamtbanksteuerung. Wer seine Einlagen nicht aktiv steuert, riskiert schleichende Margenerosion, Liquiditätsrisiken – und vertane Potenziale.

Am Anfang jeder Optimierung steht die Analyse. Welche Fristigkeiten dominieren das Zinsbuch? Wie ist das Verhältnis von Bestands- zu Neugeld? Welche Einlagenprodukte verursachen welche Kosten – und welche lassen sich tatsächlich steuern? Die Antwort auf diese Fragen liefert die sogenannte Zinselastizitätsbilanz, in der Margen, Volumina und Sensitivitäten gegenüber Zinssätzen in einer Matrix zusammengeführt werden. Sie schafft die nötige Klarheit, um zwischen strukturellem Bestand und steuerbarem Volumen zu unterscheiden – und Prioritäten im Pricing zu setzen.

Einlagenoptimierung ist kein statisches Projekt, sondern ein dynamisches Steuerungsfeld. Mit Hilfe von Szenarien – etwa Umschichtung von Tages- zu Festgeld, Einführung von Gehaltseingangsbedingungen oder Anpassung einzelner Zinsstaffeln – lassen sich sowohl Potenziale als auch Fallstricke simulieren. Dabei zeigt sich oft: Was im Rechentool als logisch erscheint, kann am Markt scheitern – oder unbeabsichtigte Signale senden. Deshalb kombinieren wir Modellrechnung mit strategischen Leitplanken: Welche Kundengruppen wollen wir wirklich incentivieren? Wo sichern wir Margen – und wo gefährden wir Bindung?

Entscheidend ist nicht nur die Erkenntnis, sondern die Umsetzung. Dazu gehören differenzierte Zinsmodelle, Produkte mit Kombination aus Attraktivität und Bindungswirkung (z. B. Zinstreppen oder rollierende Festgelder) sowie gezielte Kampagnen zur Umschichtung. Besonders wirksam: Zinsanreize gekoppelt an Verhalten – etwa höhere Zinsen bei Gehaltseingang, gestaffelte Prämien bei Bindung oder Begrenzung von Volumina bei Zinsjägern.

Am Ende steht die kontinuierliche Steuerung: Einlagenoptimierung braucht nicht nur ein Preismodell, sondern ein Steuerungscockpit. Monitoring der Volumenentwicklungen, Elastizitäten, Abflüsse und Margen ist Pflicht – idealerweise mit Dashboards, die auch im Vertrieb genutzt werden. KPI-Systeme sorgen dafür, dass Maßnahmen nicht im Raum verpuffen, sondern in konkrete Anreize überführt werden. Nur wer sieht, was wirkt, kann auch gegensteuern.

Einlagen sind nicht länger „gegeben“, sondern gestaltbar. Wer sie professionell analysiert, simuliert und steuert, kann Erträge stabilisieren, Kunden besser führen – und Wettbewerbsvorteile sichern. Prof. Roll & Pastuch bringt dabei nicht nur die Tools, sondern vor allem das Denken mit: aus der Marktlogik, aus der Vertriebsperspektive, aus der Margenverantwortung. Denn am Ende zählt nicht nur, was technisch funktioniert – sondern was wirtschaftlich wirkt.