Pricing

Die Welt der Mobilität ist stetigem Wandel unterworfen. Neue Konzepte wie E-Mobilität sowie die weiter zunehmende Globalisierung und...

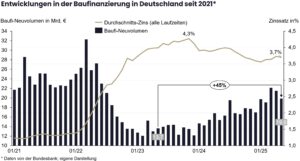

Die Baufinanzierung erlebt eine Renaissance. Trotz weiterhin hoher Zinsen zieht das Neugeschäft kontinuierlich an.

Viele Banken fahren in der Baufinanzierung aktuell einen Volumenkurs. Insbesondere Plattformgeschäft soll das Neugeschäft stützen. Doch wer nur auf Masse setzt, riskiert Ertragsverluste. Die entscheidende Frage lautet: Wie lassen sich die Erträge in der Baufinanzierung noch weiter ausbauen, ohne Neuvolumen zu riskieren?

Die Antwort liegt in einer strukturierten, dreigleisigen Strategie: Differenzierung, Up- und Cross-Selling und bewusstes Fencing im Plattformgeschäft.

Der vielleicht größte Hebel liegt in der Preisdifferenzierung. Viele Institute bepreisen Baufinanzierungen immer noch recht pauschal – von Beleihungsauslauf und Zinsbindung einmal abgesehen.

Was tun? Ein datenbasiertes Peer-Pricing kann helfen, realistische Zielkorridore zu definieren:

Das Ergebnis: Marktkonforme, transparente und risikoadäquate Konditionen – statt intransparenter Spannen oder Verhandlungsspielräume nach Bauchgefühl.

Neben dem reinen Zinsgeschäft bietet die Baufinanzierung erhebliches Zusatzpotenzial – wenn man systematisch vorgeht. Viele Banken verschenken diese Erträge, weil sie die Zusatzoptionen entweder zu billig abgeben oder im Vertriebsprozess untergehen lassen. Der Lösungsansatz ist die modulare Baufinanzierung:

Entscheidend ist, dass Up- und Cross-Selling nicht zufällig, sondern systematisch erfolgen – über klare Prozesse, vordefinierte Triggerpunkte und eine enge Integration in die Baufi-Beratung.

Baufinanzierungsplattformen haben sich als Neugeschäftstreiber etabliert – besonders in Zeiten geringer Kundenfrequenz vor Ort. Doch sie haben einen Preis:

Plattformgeschäft ja – aber nur mit klarer strategischer Abgrenzung.

Bei der konkreten Umsetzung ist zu beachten:

So bleibt das Plattformgeschäft ein Volumengeschäft – ohne das Bilanzgeschäft zu entwerten oder Zusatzgeschäft zu blockieren.

Die Baufinanzierung ist zurück. Wer sich jetzt strategisch richtig aufstellt, kann von steigenden Volumina profitieren – ohne bei der Marge zu kapitulieren.

Die Erfolgsformel lautet:

Die Umsetzung ist kein Selbstläufer – sie erfordert Daten, Disziplin und vertriebliche Klarheit. Aber sie lohnt sich: Unsere Erfahrungen zeigen erhebliche Mehrertragspotenziale – bei höherer Kundenbindung und besserer Risikosteuerung.