KonsumgüterMarketingStrategie

In Zeiten anhaltender Konsumzurückhaltung kommt dem Category Management eine bedeutende Rolle zu: Wie können in den neuen Shopper-Realitäten...

Viele Banken kennen das Dilemma: Die Wachstumsziele sind gesetzt, der Wille im Vertrieb ist da, aber der Weg dorthin bleibt oft unklar. Jede Abteilung zieht in eine andere Richtung, die Prioritäten wechseln mit jedem Quartal und zwischen Strategie und Tagesgeschäft klafft eine Lücke. Das Ergebnis: viel Bewegung, aber wenig Fortschritt. Was fehlt, ist ein klarer Rahmen und damit ein gemeinsames Verständnis, wo Wachstum entstehen soll und wie es systematisch umgesetzt wird.

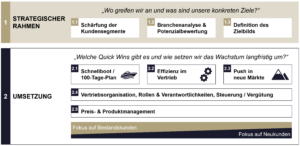

Das folgende Framework zeigt, wie Banken ihren Vertrieb von der Analyse bis zur Umsetzung strukturiert aufbauen können – mit klaren Phasen, Verantwortlichkeiten und einem verbindlichen Zielbild.

Bevor sie loslaufen, sollten Banken zunächst Klarheit schaffen. Das macht zwar am Anfang ein wenig Arbeit, spart aber dafür umso mehr Zeit in der Umsetzungsphase.

1.1 Schärfung der Kundensegmente: Am Anfang steht Transparenz. Viele Banken kennen ihre größten Kunden, aber nicht ihre profitabelsten. In der Segmentanalyse zeigt sich häufig: 20 Prozent der Kunden erwirtschaften 80 Prozent des Ergebnisses. Gleichzeitig werden Segmente betreut, die kaum Deckungsbeitrag liefern. Erst eine datenbasierte Segmentierung macht sichtbar, wo Wachstum überhaupt möglich ist und wo Ressourcen verpuffen. Das Ergebnis: eine klare Segmentlogik als Grundlage für gezielte Betreuung, Priorisierung und Steuerung.

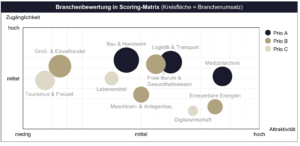

1.2 Branchenanalyse & Potenzialbewertung: Im zweiten Schritt geht es um Branchen. Nicht jeder Markt ist gleich attraktiv – und nicht jede Bank muss überall mitspielen. Eine strukturierte Bewertung nach Marktpotenzial, Wettbewerb und Passung zu den eigenen Stärken schafft Klarheit. So entstehen priorisierte Branchenportfolios: A-Branchen mit höchster Attraktivität, B-Branchen mit mittlerem Fokus und C-Branchen mit geringerer Relevanz.

An diesem Beispiel wird deutlich: Während Branchen wie Bau & Handwerk, Logistik & Transport oder Medizintechnik besonders attraktiv und gut zugänglich sind, bieten andere Felder – etwa Digitalwirtschaft oder Tourismus & Freizeit – zwar interessante Nischen, aber geringere Hebel für systematisches Wachstum. Was zählt, ist Fokus: lieber drei Branchen exzellent bearbeiten als zehn oberflächlich.

1.3 Definition des Zielbilds: Aus Segment- und Branchenanalyse entsteht ein gemeinsames Zielbild für die nächsten 12 bis 24 Monate. Es beantwortet die entscheidende Frage: „Wo greifen wir an und was sind unseren konkreten Ziele?“

Dieses Zielbild bündelt die Stoßrichtungen:

So wird aus der Analyse eine strategische Landkarte für den Vertrieb.

In der Umsetzungsphase sollte ein zeitlich gestaffelter Plan entstehen und abgearbeitet werden. Einige Themen sind sehr kurzfristig umsetzbar, während andere längere Vorbereitungen, konzeptionelle Überlegungen und größere Prozessveränderungen erfordern.

2.1 Schnellboot / 100-Tage-Plan: Wachstum entsteht nicht auf dem Papier, sondern im Tagesgeschäft. Ein 100-Tage-Plan bündelt alle Maßnahmen, die kurzfristig Wirkung zeigen: klare Kennzahlen, wöchentliche Reviews und transparente Dashboards. Schon nach wenigen Wochen spürt man: Der Vertrieb arbeitet fokussierter, Entscheidungen werden datenbasiert getroffen und Erfolge werden sichtbar.

2.2 Effizienz im Vertrieb: Danach geht es um Strukturen. Viele Häuser erkennen erst bei einer Allokationsanalyse, wieviel Zeit im Vertrieb intern gebunden ist – statt beim Kunden. Wer Betreuungszeit, Kontaktintensität und Funnel-Qualität misst, erkennt schnell, wo Effizienzpotenziale liegen. KI-gestützte Verhandlungstrainings und standardisierte Playbooks helfen, Gespräche zu professionalisieren und Erfolgsquoten zu steigern.

2.3 Push in neue Märkte: Hier beginnt der gezielte Marktausbau. Auf Basis der Branchenpriorisierung werden Go-to-Market-Playbooks entwickelt, Pilotinitiativen gestartet und „Leuchtturmprojekte“ umgesetzt. So entstehen erprobte, skalierbare Vertriebslogiken, die auch in anderen Branchen und Segmenten wirken.

2.4 Vertriebsorganisation, Rollen & Verantwortlichkeiten, Steuerung / Vergütung: Nachhaltiger Vertriebserfolg braucht Struktur und Verbindlichkeit. Rollen und Verantwortlichkeiten zwischen Markt, Marktfolge und Spezialisten werden geschärft, regelmäßige Pipeline-Reviews und Wachstumsboards etabliert. Wenn Incentives und Steuerungssysteme an strategischen Zielen ausgerichtet sind, ziehen alle in die gleiche Richtung. Genau wie das Preis- & Produktmanagement können diese Maßnahmen bereits zum Anfang der Umsetzung angestoßen werden und sind begleitend zu den bisher genannten Maßnahmen 2.1 bis 2.3 zu verstehen.

2.5 Preis- & Produktmanagement: Am Ende entscheidet der Ertrag, der aus durchgesetzten Preisen und passenden Angeboten kommt. Produkt- und Preisstrategie müssen daher eng mit der Marktbearbeitung verzahnt werden. Wer seinen Produktmix regelmäßig analysiert, Cross-Selling-Potenziale nutzt und Preise aktiv steuert, stärkt die Profitabilität und Wettbewerbsfähigkeit des gesamten Hauses.

Der Weg zu profitablem Wachstum beginnt mit einem klaren Zielbild und endet mit konsequenter Umsetzung. Dazwischen liegt kein Zufall, sondern Systematik: Daten statt Bauchgefühl, Fokus statt Gießkanne, Steuerung statt Aktionismus. Denn am Ende zeigt sich immer wieder: Erfolgreiche Banken haben keine lauteren Vertriebe, sondern bessere Strukturen.