Hier finden Sie die spannende Know-how Beiträge und aktuellste Neuigkeiten über die Themen Pricing, Vertrieb und Roll & Pastuch.

Cost-Plus-Pricing, auch als Mark-Up-Pricing bekannt, ist die simpelste und auch immer noch gängigste Pricing-Methode.

Auf die variablen Stückkosten wird eine festgelegte Marge mit Hilfe von Aufschlagsfaktoren addiert, um die anvisierte Profitabilität sicherzustellen. In seiner Reinform gilt das Cost-Plus-Pricing aufgrund der fehlenden Ausrichtung am Nutzen und der Zahlungsbereitschaft der Kunden als überholt und wenig profitabel.

Nur bei sehr großen Portfolios und im Ersatzteil-Pricing hat es in adaptierter Form noch seine bedingte Berechtigung.

Aufschlagsfaktoren sollten nicht mit der Gießkanne über das Portfolio verteilt, sondern vielmehr produkt- oder produktgruppenspezifisch differenziert werden.

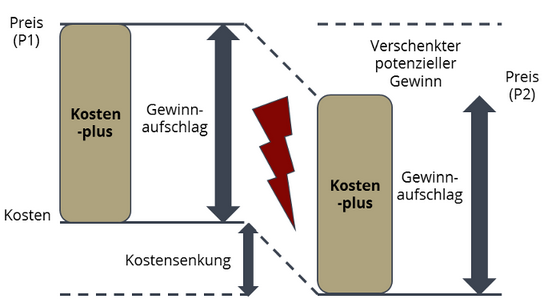

Als problematisch stellt sich zusätzlich die tendenzielle Vernachlässigung des Wettbewerbs dar. Ein weiterer immanenter und schwerwiegender Nachteil des Cost-Plus-Pricings ist die unbedingte Weitergabe von Kosteneinsparungen an die Kunden. Durch die festen Aufschlagsfaktoren werden Einsparungen bei den Herstellungskosten oder Einkaufskonditionen undifferenziert an die Kunden weitergereicht. Potenzielle Gewinne werden auf diese Weise verschenkt. (Vgl. Praxishandbuch Preismanagement (ISBN-10: 3527505423), S. 78)

Je nach Unternehmen kann der Aufschlagsfaktor auch die aktuellen Markt- oder Wirtschaftsbedingungen widerspiegeln. Wenn die Nachfrage schwach ist, kann der Prozentsatz der Gewinnspanne und somit der Preis niedriger sein, um Kunden anzulocken. Wenn andererseits die Nachfrage nach dem Produkt hoch ist und die wirtschaftlichen Bedingungen gut sind, kann der Aufschlagsprozentsatz höher sein, da das Unternehmen dann einen höheren Preis für sein Produkt verlangen kann und dementsprechend eine höhere Marge anvisiert.

In jedem Fall gibt es aber Methoden der Preissetzung, die nachhaltiger Profitabilität sichern. Ein Beispiel dafür ist das Value-Pricing.