InsightsStrategie

Die meisten Vertriebs- und Pricing-Projekte von Unternehmen scheitern nicht am Konzept, sondern an der Umsetzung. Im fünften Teil...

Zentrale Aufgabe im Preismanagement von Ersatzteilen ist die Definition von Listenpreisen. Eine besondere Herausforderung liegt dabei in der großen Zahl an Ersatzteilen begründet, die es zu bepreisen gilt. Im zweiten Teil unserer Best Pracitice-Reihe stellen wir verschiedene Cost-Plus-Ansätze vor, mit denen Sie sich dieser Aufgabe stellen können.

Zentrale Aufgabe im Preismanagement von Ersatzteilen ist die Definition der Listenpreise. Die meisten Unternehmen bestimmen hierfür zunächst einen globalen Referenzpreis, der dann, abhängig vom Markt und dem Wettbewerbsumfeld in lokale Preislisten überführt wird. Eine besondere Herausforderung in der Preisfindung liegt dabei in der Vielzahl an Ersatzteilen begründet, welche bepreist werden müssen.

Sehr viele Unternehmen haben mehr als 10.000 aktive Ersatzteile, etliche auch mehr als 100.000, deren Preise regelmäßig aktualisiert werden müssen. Dazu kommen häufig noch Teile, die zwar nur äußerst selten angefragt werden, in diesen seltenen Fällen dann aber auch zeitnah einen Preis benötigen.

Schon aus rein wirtschaftlichen Gründen müssen Unternehmen für die meisten Teile entsprechend einfache und weitgehend automatisierte Preisfindungsmethoden verwenden, da jedwede manuelle Tätigkeit einen signifikanten Einfluss auf die Marge hat, wenn es sich zum Beispiel um Artikel unter 10 EUR mit Stückzahlen kleiner als 5 im Jahr handelt.

Der denkbar einfachste Ansatz zur kostenbasierten Preisfindung ist die Definition eines Aufschlagsfaktors und dessen Anwendung auf das gesamte Portfolio. Nehmen wir an, der unternehmensweite Aufschlagsfaktor beträgt 2,5, so würde ein Ersatzteil mit Kosten von 10 EUR für 25 EUR verkauft werden, ein Teil mit Kosten von 50 EUR für 125 EUR.

Problematisch ist aber die fehlende Marktorientierung eines solchen einfachen Verfahrens. Während für Eigenteile oder nach Zeichnung fremdgefertigte Teile eine ggf. noch höhere Zahlungsbereitschaft allein schon aus Mangel an alternativen Bezugsquellen besteht, so ist davon auszugehen, dass dies nicht für DIN-Teile gilt, die Kunden von zahlreichen Anbietern und zu sehr niedrigen Preisen offeriert werden.

Als Konsequenz aus den Nachteilen eines undifferenzierten Cost-Plus-Ansatzes sind viele Unternehmen dazu übergegangen, ihre Ersatzteile in Gruppen einzusortieren und diese dann mit unterschiedlichen Aufschlägen zu bedenken. Die oben bereits eingeführte Unterscheidung von Eigen- zu Fremdteilen ist dabei der gängigste Ansatz. In der Praxis zeigt sich aber häufig sehr schnell, dass nur zwei Gruppen den Marktanforderungen nicht gerecht werden. Folglich werden weitere Gruppen gebildet, zum Beispiel für Penny-Parts, die sehr hohe prozentuale Aufschläge erhalten, da auf sehr niedrigpreisigen Artikeln kaum das Augenmerk der Kunden liegt.

Abbildung 1: Gängige Kriterien für Cost-Plus Verfahren

Abbildung 1: Gängige Kriterien für Cost-Plus Verfahren

Es ist offensichtlich, wo die Nachteile des gruppenbasierten Ansatzes liegen. Viele Gruppe sind nicht überschneidungsfrei, Penny-Parts können zum Beispiel sowohl Eigenteile als auch Fremdteile sein. Welche Gruppe ist also die richtige? Zusätzliche Gruppen mit gemischten Eigenschaften, also zum Beispiel Penny-Parts aus Eigenfertigung, erhöhen die Komplexität erheblich und stellen bei einer zunehmenden Zahl an Kombinationsmöglichkeiten auch keine praktikable Lösung dar.

Möchte man den Mehrwert der differenzierteren Preisfindung nutzen, ohne in die skizzierte Komplexitätsfalle zu geraten, so bedarf es eines leicht modifizierten Ansatzes.

Eine Option zum Umgang mit komplexeren Differenzierungskriterien sind verkettete Aufschläge. Hierzu werden die verschiedenen Segmentierungskriterien ermittelt und mit eigenen Faktoren versehen. Die Preisfindung erfolgt dann über eine sequenzielle Verkettung der Faktoren.

Nehmen wir als Beispiel an, Eigenteile können mit einem Faktor von 1,5 gegenüber Fremdteilen verkauft werden und Penny-Parts mit einem Faktor von 2,0 gegenüber Standardteilen. Der Preis eines Penny-Parts aus Eigenproduktion entspräche dann:

Preis = Herstellungskosten x 1,5 (Eigenteil) x 2,0 (Penny-Part).

Das Verfahren ist weiterhin einfach in der Anwendung und kann eine beliebige Anzahl an Faktoren enthalten. Nachteilig ist lediglich ein möglicher Verkettungseffekt, wenn sich zu viele Faktoren zu einem sehr hohen Gesamtfaktor aufschaukeln.

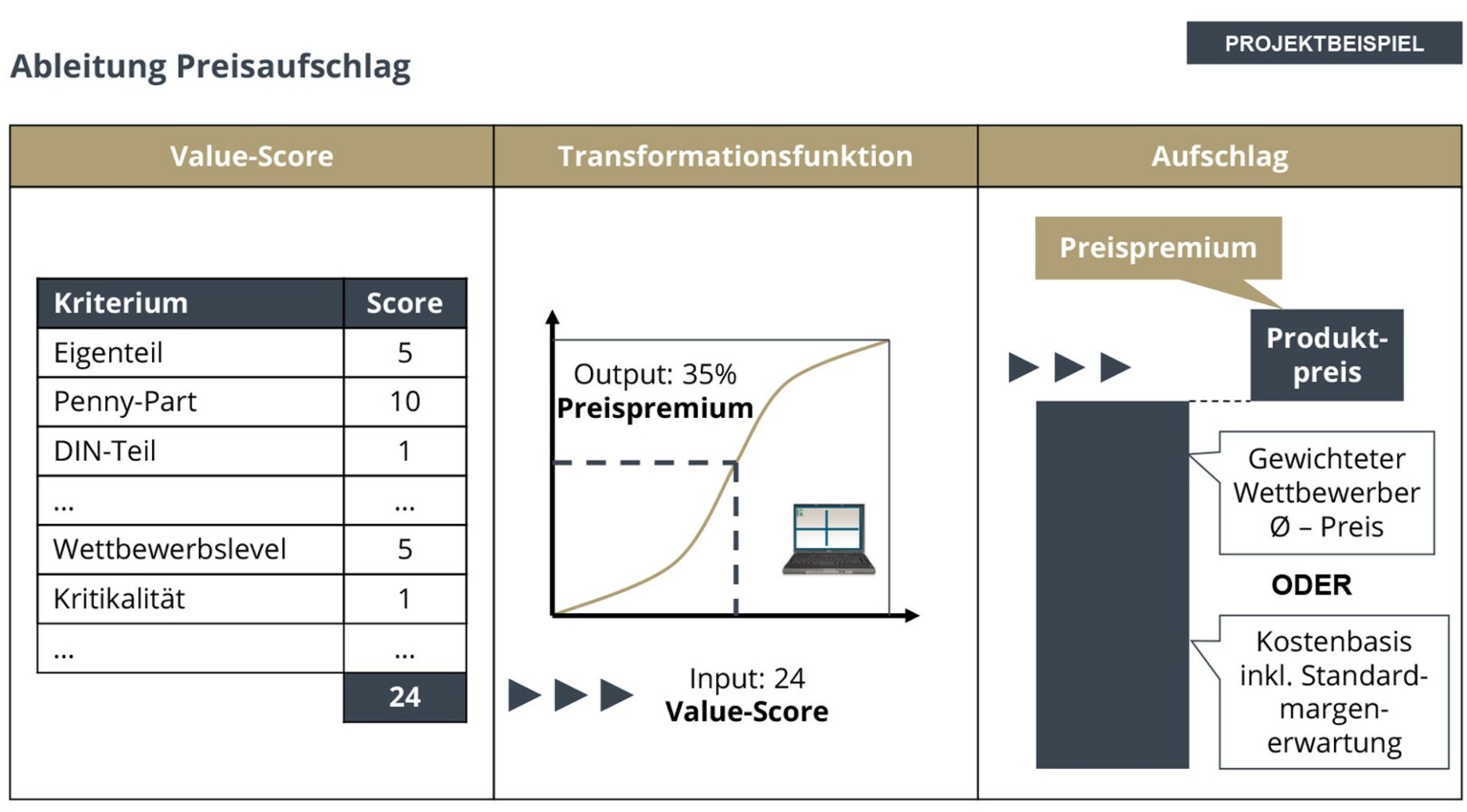

Soll der Verkettungseffekt vermieden werden, so kann dies durch ein Value-Score-Ansatz erfolgen. Hierbei werden die Aufschlagsfaktoren nicht unmittelbar miteinander verknüpft, sondern durch einen Value Score ersetzt.

Eigenteile bekämen in unserem Beispiel einen im Vergleich hohen Score von 5, ein Penny-Part sogar von 10. Die Berechnung des Value Scores erfolgt dann über alle Produkteigenschaften hinweg. Die Übersetzung des Value Score in einen Preisaufschlag erfolgt im Anschluss über einen nichtlinearen Mapping Table, so dass über den Zwischenschritt besonders extreme Ausprägungen abgefedert werden können. Das nachfolgende Beispiel zeigt einen solchen Mapping Ansatz im Kontext des Value Score Pricing.

Abbildung 2: Ableitung Preisaufschlag

Abbildung 2: Ableitung Preisaufschlag

Durch die Verkettung der Faktoren oder den Umweg des Value Scores, ist es auch möglich, ganz unterschiedliche Segmentierungsfaktoren auf Artikel, wie auch auf Artikelgruppenebene zu berücksichtigen.

In unserem Beispiel sind sowohl die Eigenschaft „Eigenteil“ wie auch die Eigenschaft „Penny-Part“ produktspezifische Eigenschaften. Sollen diese in der automatisierten Preisfindung Verwendung finden, so müssen sie entsprechend leicht abrufbar sein. Da Information zum Lieferanten, der Produktion sowie zu den Herstellungs- und Einkaufskosten im Allgemeinen auf Artikelebene vorliegen, wäre diese Voraussetzung für beide Kriterien mit hoher Sicherheit gegeben.

Will man zudem auch marktorientierte Attribute verwenden, so sieht dies häufig anders aus. Nehmen wir das Beispiel der „Wettbewerbsintensität“. Es gibt durchaus Produktgruppen mit vielen Alternativen und starken Wettbewerbern, wie auch Produktgruppen, die eher weniger im Wettbewerb stehen. Diese Information ist im Allgemeinen nicht im Artikelstamm hinterlegt, sondern muss für die verschiedenen Produktgruppen über Expertenschätzung als Meta-Information ergänzend dokumentiert werden. Offensichtlich kann dies aus Effizienzgründen nur für ganze Produktgruppen en bloc und nicht auf Einzelteilebene erfolgen. Hierzu bedarf es entsprechender Teilehierarchien, die es erlauben, die Gesamtheit der Ersatzeile in hinreichend große Gruppen weitgehend homogener Ersatzteile aufteilen zu können.

In Falle unseres Kunden XMan bestand ein nicht unerheblicher Anteil der Projektaufwände in der Schaffung einer rein technischen Artikelhierarchie, die den zuvor genannten Ansprüchen hinsichtlich der Homogenität der Teile genügte. Gleichwohl zahlte die Segmentierungsarbeit nicht nur auf das Pricing ein, sondern ermöglichte auch in Einkauf und Produktion erhebliche methodische und prozessuale Optimierungen.

Ein im wahrsten Sinne des Wortes grundlegendes Problem haben leider alle Cost-Plus-Verfahren. Die Kostenbasis ist nicht immer so verlässlich wie man es sich wünschen würde. In vielen Fällen ist sie sogar ausgesprochen schlecht. Dies ist vor allem dem Umstand geschuldet, dass der Umsatz mit einzelnen Teilen sehr gering ist, Kostendaten von Zulieferern selten angefragt und somit häufig veraltet sind. Die tatsächlichen Kosten liegen nicht selten deutlich über den dokumentierten historischen Kosten, insbesondere wenn es sich um ehemalige Serienteile handelt, die als Ersatzteile sehr aufwändig einzeln beschafft oder nachgebaut werden müssen. Auch kann es gut sein, dass besonders häufig nachgefragte Teile sehr niedrige Beschaffungskosten haben und bei einer Aufschlagskalkulation im Vergleich zu ähnlichen Teilen viel zu günstig verkauft werden.

Um diesen Herausforderungen zu begegnen, bieten sich unterschiedliche Verfahren und Vorgehensweisen an. Kosten können zum Beispiel bereinigt, bzw. durch Normkosten ersetzt werden oder man verzichtet gleich ganz auf die Verwendung von Kosten in der Preiskalkulation.

Die Bereinigung der Kostenstruktur über Normkosten erfolgt häufig bei sehr rohstoffintensiven Produkten, deren Herstellungskosten stark an die aktuellen Rohstoffpreise gekoppelt sind. Sind die internen Aufwände für die Herstellung bekannt und von den Materialkosten trennbar, so können zukünftige Herstellungskosten in Abhängigkeit von den voraussichtlichen Materialkosten prognostiziert werden. Veraltete, historische Herstellungskosten können so durch deutlich belastbarere Schätzwerte in Form von Normkosten ersetzt werden. Neben verschiedenen weiteren Verfahren, kann auch der Einkauf ganz pragmatisch durch eine verändertes Anfrageverhalten zur Verbesserung beitragen. Wenn nicht nur tatsächlich benötigte Artikel, sondern auch weitere, möglichweise erst zukünftig relevante Artikel regelmäßig bei Lieferanten angefragt werden, so kann das Problem veralteter Kostendaten von Zukaufteilen durch den Einkauf erheblich reduziert werden.

Wie man ganz ohne Kostendaten und dabei auch noch rein wertbasiert Preise für Ersatzteile ermittelt, erfahren Sie dann bald in der nächsten Ausgabe von „Best of Roll & Pastuch“.